华泰证券近日发布研报,维持比亚迪电子“买入”评级,并将目标价上调至56.7港元。这一举动引发市场关注,比亚迪电子的投资价值再次成为焦点。

核心观点:AI驱动增长,多元业务布局是关键

华泰证券的报告指出,比亚迪电子业务布局广泛,涵盖消费电子、汽车电子、数据中心及机器人等多个领域,这使其具备显著的抗风险能力和多元化的增长潜力。其中,AI技术的快速发展有望成为比亚迪电子的重要增长引擎。

报告特别强调,比亚迪电子有望在AI发展中受益匪浅。这主要体现在以下几个方面:

2025年及未来增长展望

报告预测,2025年,比亚迪电子来自北美大客户的结构件和汽车业务将成为主要利润增量来源。然而,数据中心和机器人业务有望成为下一个重要的增长点,值得投资者密切关注。这些新兴业务的成功发展,将进一步巩固比亚迪电子在科技行业中的领先地位。

区块链视角:技术赋能与供应链安全

从区块链技术的角度来看,比亚迪电子的多元化业务布局和对AI技术的关注,使其能够更好地应对未来供应链安全和数据安全等挑战。区块链技术可以帮助比亚迪电子:

投资建议

华泰证券的积极评级和目标价上调,反映了市场对比亚迪电子未来发展前景的看好。投资者应该密切关注公司在AI领域的战略布局以及新兴业务的进展,这将有助于更好地评估其长期投资价值。然而,投资者也需要关注行业竞争和宏观经济环境等因素带来的不确定性。

下周25家公司限售股解禁,总市值超500亿!华勤技术等成焦点

2025-02-14

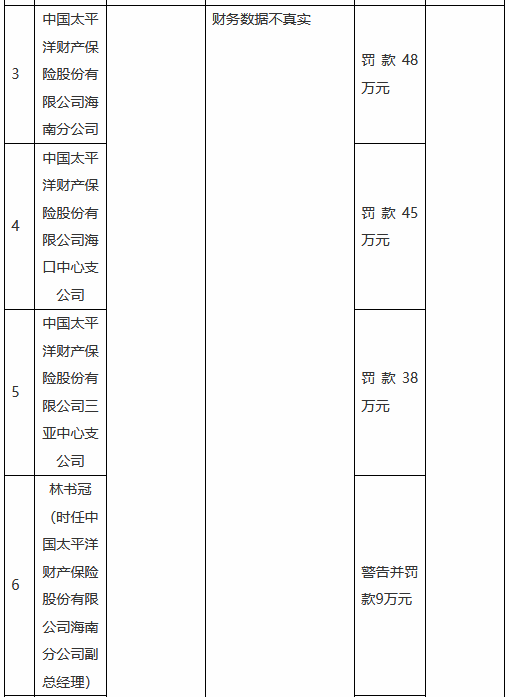

太平洋保险海南分公司等因财务数据造假被罚,引发对保险行业监管的深思

2025-02-13

优蓝国际(YOUL.US)纳斯达克上市:证监会关注股权结构、合规及数据安全

2025-02-13

宜宾银行(02596.HK)全球发售稳定价格期间结束及超额配股权失效:深度解读及未来展望

2025-02-13